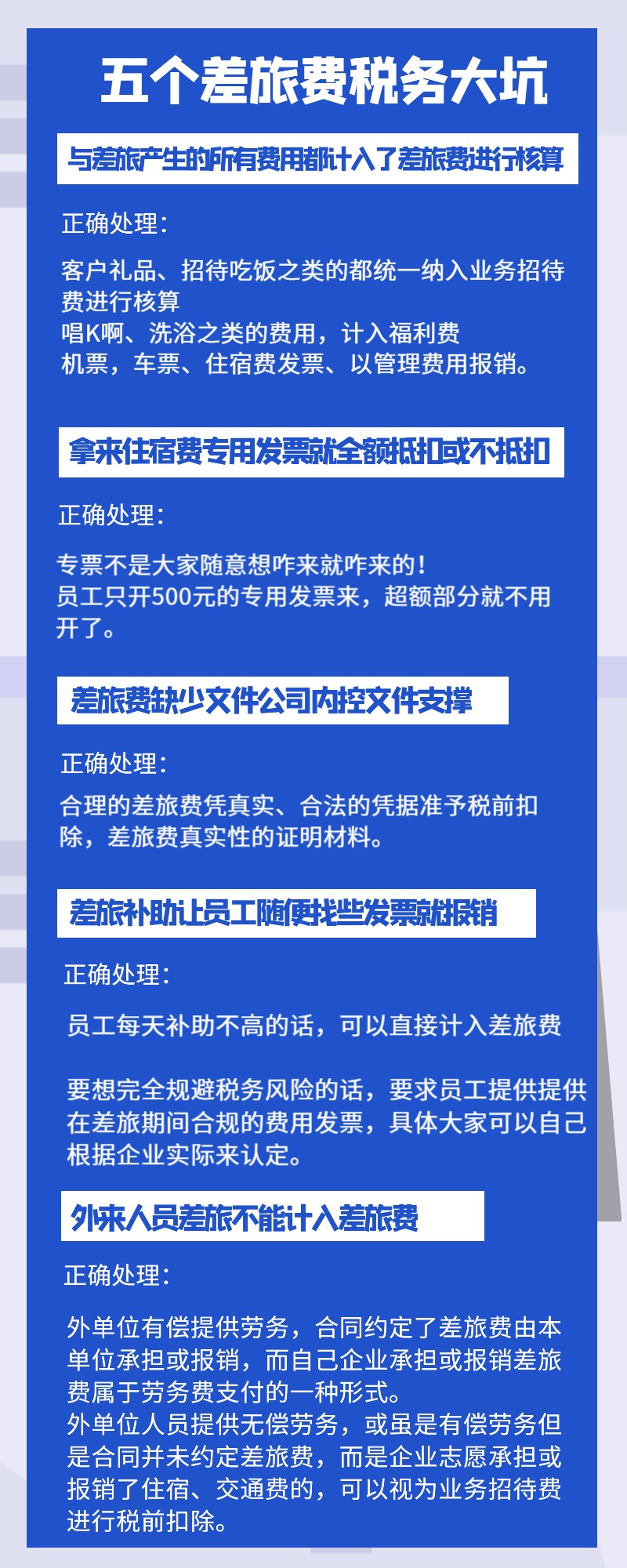

- 避免这五个差旅费税务大坑,你的差旅还能不合规?

- 因为差旅费往往涉及金额不大,很多企业不重视,甚至很多会计还抱着发票是真的就没事的态度来对待差旅费报销。但是营改增之后,就因为差旅费违规,很多企业栽了!

差旅费是指工作人员临时到公司机构所在地以外地区公务出差所发生的城市间交通费、住宿费、伙食费、市内交通费和通讯费等。

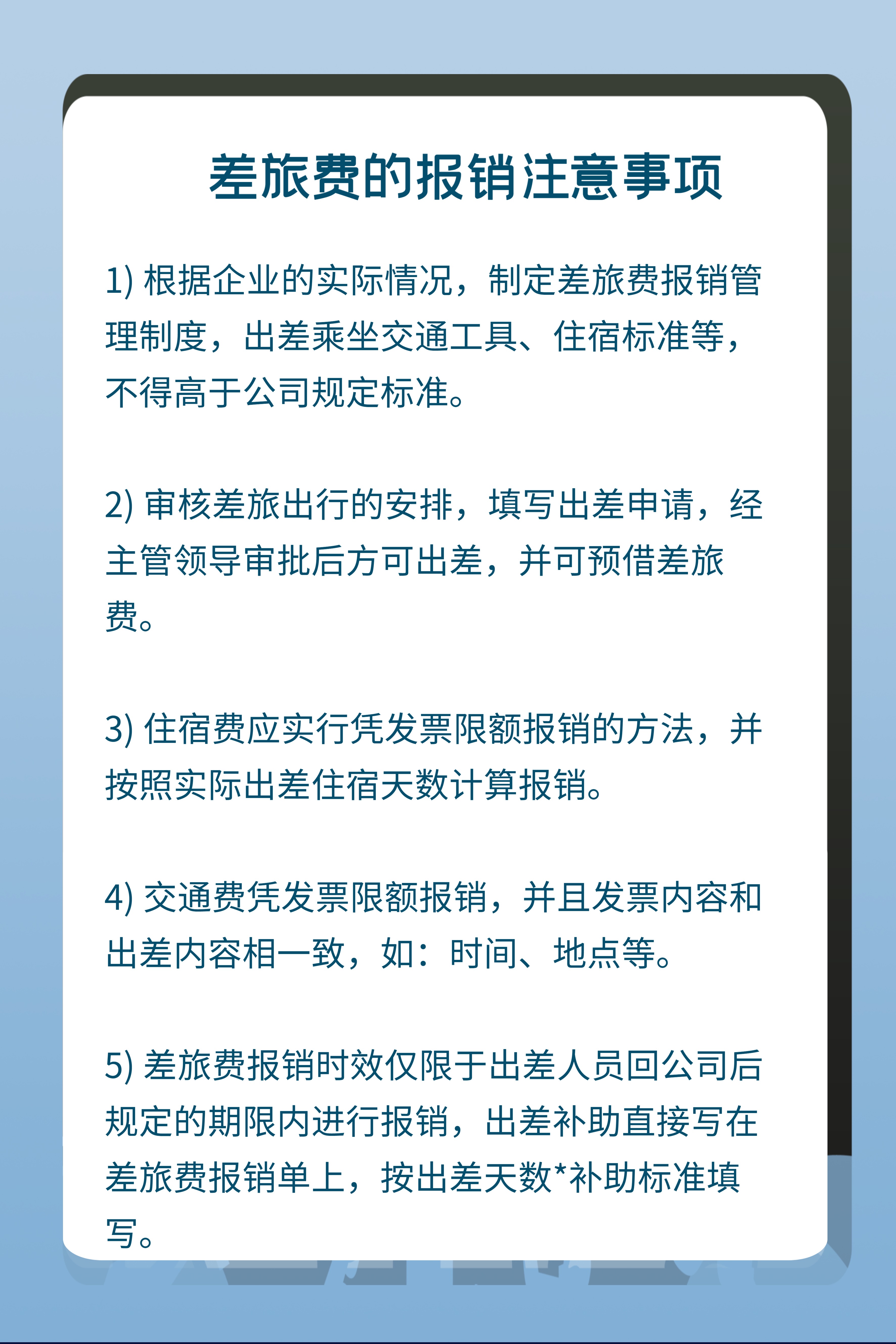

企业为控制差旅费开支,简化差旅费报销手续,规定城市间交通费、住宿费凭发票据实报销,其余按出差天数每天补助100元,可否在企业所得税税前扣除?公司是否需要代扣代缴个税?

差旅费税前扣除还包括财务会计主观因素造成的两大风险:

一是因疏忽故意或扩大差旅费会计范围,以业务招待费和福利费作为差旅费,主要包括以下三种情况:

1. 差旅过程中差旅人员的业务招待费;

2.报销的差旅业务本身就是业务招待的旅游行为;

3.报销的所有或部分差旅业务都属于集体福利支出。

二是差旅费用多为相关人员预付,企业以费用报销的形式取得发票,导致发票使用容易违规,主要包括:

1. 差旅人员发现发票虚假支出,可能包括伪造或变造发票、虚假发票等违规行为;

2.发票报销名称不真实,如餐费、礼品费用为会议费或住宿费;

3.超标费用,如差旅人员费用超过企业报销标准,企业只按报销标准支付费用,但税前全额扣除。

悦报销将进一步开拓创新,下沉至更多商旅场景,针对企业客户在商旅支付和报销方面的诸多痛点,设计、研发除商旅酒店外的网约车、火车、用餐等数字化公付创新方案,打造场景式商旅支付结算闭环,帮助企业各级员工从繁琐的流程中解放出来,助力企业降本增效,提升商旅出行体验。