- 报销单上费用类别怎么填?学会这些费用报销并不难!

- 费用报销,除了按照报销制度对各项费用开支的有关规定,在预算范围内,严格掌握费用开支标准,坚持原则外,更多的工作就是涉及费用原始凭证的审核,而且原始凭证中最重要的凭证就是发票。费用报销如何填写?报销账务要如何处理?今天悦报销小编就带大家一起来了解一下!

每次给大家说发票相关内容的时候,总会有些朋友给小编留言说发票种类太多了,太复杂,自己搞不清楚,税务局可不可以把发票精简一下。

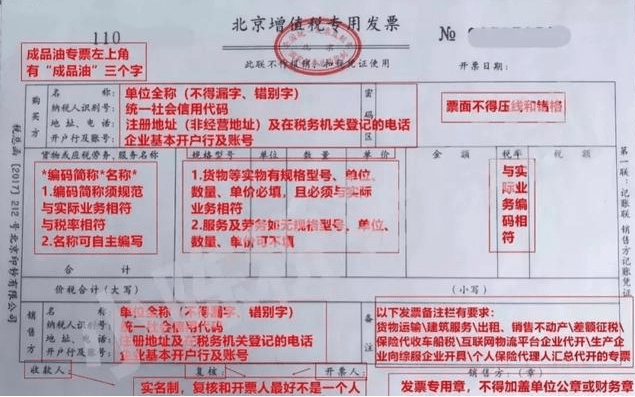

发票票面要求

发票是发生的成本、费用或收入的原始凭证。对于公司来讲,发票主要是公司做账的依据,同时也是缴税的费用凭证;而对于员工来讲,发票主要是用来报销的。

发票在开具时该怎么进行填写

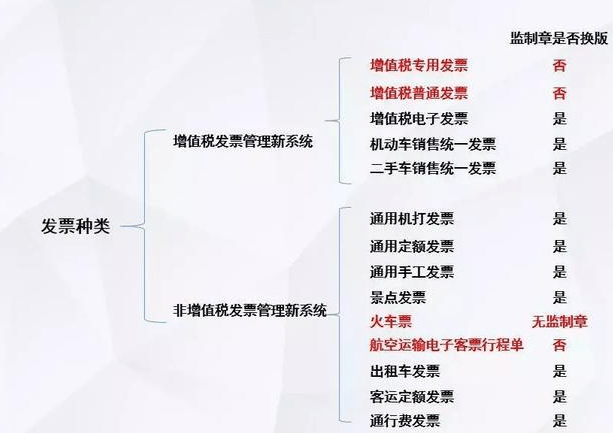

增值税发票管理新系统开具分类

无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的内容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证。

不同的发票备注栏到底该怎么填写?

几种常见的费用报销应用

1、分流业务招待费

搭配业务招待费与业务宣传费之间的开支:

例:公司购进了一批小米手环赠送客户直接购买送给客户→业务招待费

将购买的小米手环进行公司logo设计后,赠送给客户→业务宣传费

2、充分考虑视同销售收入

3、大额发票是税务稽查重点,虚增费用的风险比较大。

建议报销时将清单/小票加入附件内

例:某公司为一般纳税人,20X7年4月5日行政部人员发生业务招待费8000元,取得增值税普通发票,出纳通过银行存款支付价款。

该公司应编制如下会计分录:

借:管理费用一业务招待费

8 000

贷:银行存款

8000

常见的费用报销报销账务处理问题

私车公用

私车公用,估计大部分会计人都会遇到。公司没有自有车辆,租了个人的车使用,会计应该如何做账呢?公司自付的汽油费等报销入账,是否可以税前扣除?是否可以抵扣?

首先,企业租用了个人的私人车辆,应该支付双方约定的租赁费并取得租赁发票。具体看租赁合同的约定内容。

如果像油费、修理费、过路费等租赁期间发生的变动费用,企业可以凭合法有效凭据准予税前扣除。

如果租赁费里没有包括折旧费、保险费等,则应由个人承担、不得税前扣除。

另外,如果是向员工租的私人车辆,用于公司经营活动,另外一种处理方法是,如果没有签订租车合同,员工可以走报销流程,直接报销相关费用,应并入工资薪金所得,扣缴个人所得税。

员工的电话费

第一种,公司给员工报销的电话费,入管理/销售费用-电话费等,应缴纳个人所得税。

第二种,入“职工福利费”,在不超过工资薪金总额14%的部分,准予税前扣除。

差旅费

按照会计原则,实务中的差旅费报销主要计入两个会计科目:

1、管理费用——差旅费:一般管理部门出差发生的费用计入此明细。如果公司没细分那么多部门,或是小企业科目设置比较简单 ,也可以直接记入管理费用。

2、销售费用——差旅费:一般销售部门或是销售经营过程产生的差旅费计入此明细。

以上就是费用报销类别的填写和常见的费用报销处理问题的介绍,想要学习财务知识的同学,大家可以关注悦报销网站!