- 出纳知识:月末结账,出纳都有哪些工作要做?

- 对于新手会计来说,结账是一件非常头疼的事,相对于做凭证和记账来说比较麻烦,尤其是发现错账却不知道错在哪儿的时候,今天悦报销小编就给大家总结了月末结账的整个过程,及相关的一些会计分录,工作中会用到,一起来看看吧~

结账的含义

结账是一项将账簿记录定期结算清楚的账务工作,就是在会计期末(月末、季末、年末)将本期内所有发生的经济业务全部登记入账以后,计算出本期发生额和期末余额。

月末结账的方法

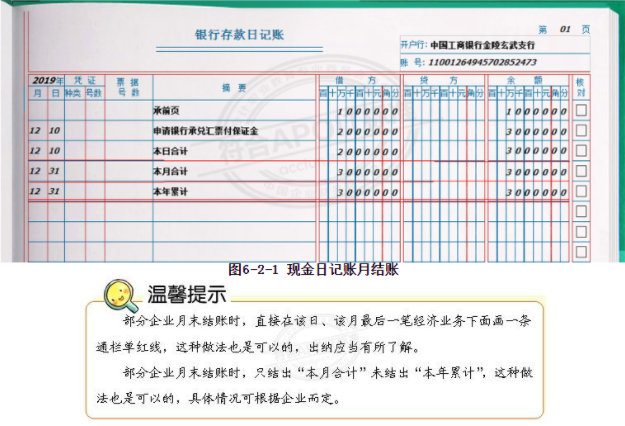

月末结账是以一个月为结账周期,每个月末对本月内的现金、银行经济业务情况进行总结。

1、在该月最后一笔经济业务下一行“摘要”栏内注明“本月合计”字样;

2、在“借方”、“贷方”和“余额”栏内分别填入本月合计数和月末余额,并在这一行下面画一条通栏单红线。

3、对需逐月结算本年累计发生额的账户,应逐月计算从年初至本月份止的累计发生额,并登记在月结的下一行,在“摘 要”栏内注明“本年累计”字样,并在这一行下面画一条通栏单红线,以便与下月发生额划清。如图6-2-1所示:

月末结账要做哪些内容

录入结算单

出纳需要录入的结算单包括三类:收款结算单,付款结算单,划账结算单。其实结算单的录入并不难,但是很多出纳人员都有月末统一录入单据的习惯,可以说这是一种很不好的习惯。且先不说这样做是否符合规定,如果把单据都放到月末处理,大量工作的积压,会导致进行结账工作的出纳捉襟见肘。而且临时工作的发生,也会让人心烦意乱,使结账变得更加困难。所以在平时,每发生一笔业务,我们就要录入对应的结算单据。所以从今天起,就开始加班加点的录入吧。

银行流水的核对

财务工作中,我们难免会马虎犯错,例如录入结算单时借贷方选错,或者填写金额时数字填错;例如平时某些企业的回款,或银行扣费我们并没有注意。这些情况都是很有可能发生的。因此我们月末需要从网银中打印出近一个月的银行流水,逐笔核对业务,包括借贷方、金额以及业务公司。这时不要因为忙碌,而得过且过,要知道财务本就是一个严谨的工作。审核流水可以减少错误的发生率,使接下来的工作更加容易。如果未入账或者提前入账的业务,一定要记得制作余额调节表。

现金的核对

想要保证账面金额和库存现金的真实性和准确性,最重要的就是账实核对,例如保险柜中是否有白条抵库的情况,收付现金是否有未入账的情况等。对于账实不相符或者有问题的情况,要及时查找原因。查明原因后,该入账的入账,无法入账的要填制相应的表格进行处理。

银行回单的粘贴

在结账工作结束后,会计会对纸质凭证进行装订,而在此之前,粘贴银行回单的工作就需要出纳进行了。出纳需要前往本企业所有的开户银行,用回单卡取回所有的回单,并且附在记账凭证后面。当然了,如果有电子承兑汇票,需要用电脑将其打印下来。

最后, 要做也出纳也没有太容易。一句话收尾: 做好出纳,千万别执着于只做好出纳。想要了解更多会计知识,欢迎关注悦报销网站!