- 常见费用报销难题处理场景揭秘,这些费用报销制度你要知道!

- 在实际报销中,财务人员经常会遇到这样那样的问题,比如拿到的发票没法报销怎么办?怎么辨别发票是合规的? 针对这些疑问,今天悦报销小编就和大家来讲讲费用报销的要求和发票的要求。

费用报销是指业务发生以后取得了原始凭证,按照规定的审批流程办理经费的结算活动。报账的会计严格按照行政事业单位的各项费用支出的标准执行,节约使用各项资金,提高经费的使用效率,对专项资金做到专款专用,用来保障单位的各项工作的正常的运转。

费用报销要求

票据的整理要求:报销人在报销之前需要事先整理好各种单据的类别,时间,批次,项目然后进行分类。按照一定的标准,准确的粘贴在报销单据的后面,单据的数量比较烦杂的要写清报销明细清单附在后面。单据分类不清楚,粘贴不规范的就要改正,不改正的财务有权拒绝受理。

费用报销的时候,需要实事求是,准确无误,有明确的发生原因,费用项目,发生的时间,地点,金额和报销人,审批人。

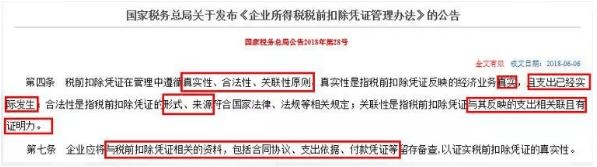

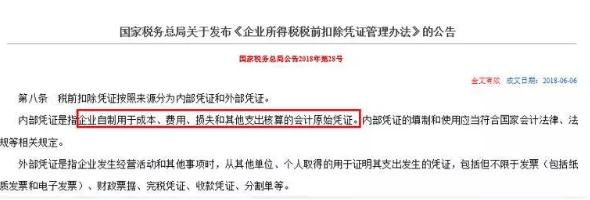

费用报销国家税务总局出台了相应的管理办法。

从管理办法中我们看到,费用报销必须要有真实性、合法性、关联性和扣除凭证。

真实性

费用报销的过程中,需要很多证明业务的真实性要件,如果没有这些实质性的要件支持,财务的核算就存在很大的漏洞,公司利润的合理性会受到质疑,费用报销的时候,要遵守真实性的原则。

合法性

开具发票发生的业务是否合法,在报销时,也是会计要注意的重要点。

案例分析

某企业在2019年7月份,购入原材料,支付的款项价税合计116万元,取得增值税专用发票,2019年8月份,主管税务机关电话通知,这个发票认定是走逃企业开具的发票,是异常的凭证,要求企业在进项税转出,这种情况下要如何处理呢?我们结合相关的规定就可以判断出如何处理了。

关联性

费用报销的关联性我们举例说明

案例分析

支付临时工工资,能否以工资发放明细表作为税前扣除凭证?

针对上述案例,我们看下国家税务总局的管理办法公告就明白了。

收款凭证

发票虽然能作为计入账目的凭证,但是不能开发票的业务该怎么办呢?怎么取得凭证呢?我们看下面的案例

例:企业在农贸市场购买水果用于业务招待无法取得发票怎么办?

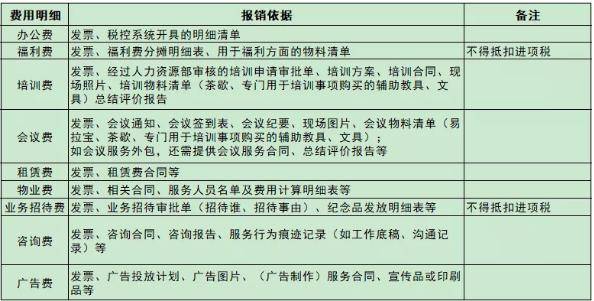

报销对发票票面的要求有哪些?

如果没有发票怎么报销呢?财务人肯定会经常听到这句话,业务人员借支备用金以后,不还不报,一问为公司花了,再一问没有发票,接着问怎么平账呢?碰到这种情况怎么办?沟通多半没有用,因为这里面有个人利益,没发票就没对证,多爽。解决之道是说服老板带头规范,否则就一直挂账吧。

发票是发生的成本、费用或收入的原始凭证。发票主要是公司的做账依据,也是缴税的费用凭证。员工用发票主要是来报销的。

发票在报销的过程中这么重要,那么发票开具以后如何填写呢?

案例分析:我们以成品油填制完整的发票为例,来看一下。

发票监制章

根据国家税务总局2018年第41号公告《关于增值税电子普通发票使用有关事项的公告》的规定:全国统一启用新的发票监制章,2018年12月31日后旧版监制章的发票不能继续使用。

发票盖章时常见的错误

1、以盖财务专用章代替盖发票专用章;

2、同时盖财务专用章和发票专用章;

3、发票抬头错了,修改抬头后,在修改处盖发票专用章;

4、盖的发票专用章看不清晰;

5、发现发票专用章后不清晰,重新盖一次;

6、盖旧版的发票专用章,或同时盖新版、旧版发票专用章。有这些问题的发票都是废票。

费用报销中,经常会遇到很多没有遇到的过的细节,在处理这些问题的时候一定要严格按照税务总局管理办法去报销,更多费用报销制度的学习欢迎关注悦报销网站!