- 费用报销单审核原则是什么?费用报销有税务风险吗?

- 公司报销特别多,特别麻烦,是财务最头疼的问题。在报销中,我们不仅要去了解费用报销的流程,也要去了解费用报销的税务问题,还有发票的一些问题。今天悦报销小编就带大家全面了解费用报销过程中遇到的问题,给大家分享费用报销时审核的原则和费用报销的税务问题以及发票盖章问题,希望能在报销中帮助到大家。

费用报销单审核原则是什么?

一、真实性原则。

审核人员应审核票据的真实性业务发生的真实性。

二、合法性原则。

报销单据必须是合法的单据,涂改、伪造、变造的单据不能作为报销凭证。

三、合理性原则。

发生的费用必须合理,与开展业务有必然的联系。超计划、超常规的支出应该应重点审核。

四、时效性原则。

费用报销必须在规定的时限范围完成(取得发票后 1 个月以内),超过时限财务有权拒绝。

五、一致性原则。

报销原始单据(底单)金额必须与报销单(面单)金额一致,报销单附件金额不得小于报销面单填写金额,对于大于面单金额的附件金额,应该在原始单据注明实报金额并由报销人签字。

费用报销潜在的税务风险点有哪些

1、发票审核不严,导致假票、废票入账,少交所得税

2、将薪酬类支出当作费用处理,如出差补贴,少交个税

3、将不能全额在税前扣除的费用计入其他科目,如将旅游费计入差旅费,少交所得税

4、将赠送行为当做费用报销,如购礼品用于客户维护,少交增值税、个税、所得税。

费用报销必须做到的四个统一

费用报销须做到四统一,即会计分录、凭证摘要、审批单据、发票应保持一致。这样做一方面保障了会计做账规范,另一方面可以规避税务风险。许多企业的费用报销瑕疵较多,有替票现象,也有套现现象,还有替薪现象,这给财务留下诸多隐患。不管怎样,会计人员应秉持一点:费用报销,只认发票上的列示。

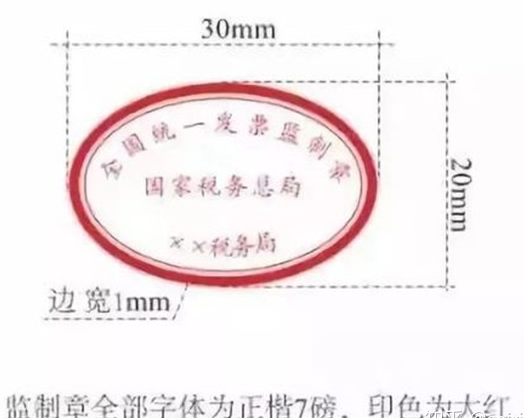

新版发票监制章是什么样的呢?

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“上海市税务局”。字体为楷体7磅,印色为大红色。

新版如图:

2、收到一张增值税普通发票,只有购买方单位名称,没有纳税人识别号。

3、收到一张卷式增值税普通发票。品名:办公用品,没有具体明细!

4、收到一张增值税普通发票。品名:办公用品,有清单,但是清单不是从开票系统打印出来的,而是销售方自行用A4纸制作了一份!

5、收到一份培训会议报销单。有培训会议清单,但是清单不是从酒店系统打印出来的,而且是会议承办方自行用A4纸制作了一份。

6、去超市购物时,发票实际采购内容是月饼、水果等,但去服务中心开发票时,将发票内容开具为办公用品等。(改变商品名称开票)

7、向甲方购物,通过甲方介绍或同意甲方的安排,接受乙方开具发票。(接受第三方开发票)

8、没有购物,直接虚开发票。(完全虚开发票)

以上就是今天给大家介绍的费用报销的审核原则和费用报销的税务风险问题的介绍,今天小编也给大家介绍了新版发票监制章是什么样的,让大家更好的认识发票,大家在报销的时候希望可以用的上,想要了解更多的发票报销知识欢迎关注悦报销官网(www.yuebaoxiao.com)!