- 企业在什么情况下才能零申报?0税率发票纳税申报如何填报?

- 纳税零申报对企业而言应该都不陌生,一般公司在领取营业执照后,就要开始记账报税和纳税申报,然而新公司因为前期没有业务或处于亏损状态,大多时候都是进行零申报的。什么叫做零税率?0税率发票纳税申报如何填报?接下来就跟悦报销小编一起来看一看吧。

零税率,是增值税的一个法定税率。

纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。

纳税人销售零税率货物或者服务和无形资产既然有纳税义务,同样具有抵扣税额的权利,从形式上表现为取得增值税专用发票认证抵扣后,再退给纳税人在各个流转环节已缴纳的税款。主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

具体表现为:不征收、可抵扣、可退税。当然,如果纳税人销售零税率货物或者服务和无形资产,采用简易计税办法计税,则只能免,不能抵,不能退。

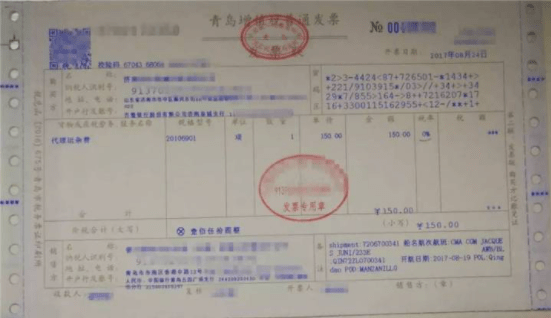

纳税人销售货物和服务适用零税率,不是税收优惠,是法定征税行为。在开具发票时,可以选择税率为“0%”进行开具,发票开出后,显示为下图:

图中税率栏显示为“0%”。

企业在什么情况下才能零申报?

零申报是指,纳税人、扣缴义务人当期未发生应税行为,应向税务机关办理零申报手续,并注明当期没有应税事项。

那么,如何判断自己所在公司是否可以零申报?2020年税务局最新的口径是:

1、增值税可零申报的情形:小规模纳税人应税收入时0,一般纳税人当期没有销项税额,并且没有进项税额。

2、企业所得税可零申报的情形:纳税人当期没有经营,收入、成本都是0。

3、其它税种可以零申报的情形:计税依据为0时。

一般情况下,企业如果还在筹建期、没有投入生产经营,收入、成本和费用都是0,是可以放心的进行零申报的。

那么,公司经营不下去了,是不是可以零申报?

对于一些只是暂时停止经营的公司来讲,零申报是一个不错的选择。但是需要注意两点:

1、必须按时进行申报纳税,及时进行年报,并且确保注册地址不出现异常。

2、超过6个月进行零申报,容易引来税局核查。操作不好,还可能被认定为“非正常户”,甚至还会被吊销营业执照。

0税率发票纳税申报如何填报?

0税率收入在增值税纳税申报表这样填:

1、增值税纳税申报附表一,在:三、免征增值税货物及劳务销售额明细中填列免税货物及劳务销售额数。

2、增值税纳税申报表总表,在:四、免税货物及劳务销售额中填列免税货物及劳务销售额数。

纳税人销售货物和服务适用零税率在开具百发票时,可以开0税率增值税发票。

国家税务总局发布的《关于调整销售统一发票票面内容的公告》(国家税务总局公告2014年第27号)第四条规定,纳税人销售免征增值税的货物,通过机货物销售统一发票税控系统开具时应在度货物销售统一发票"增值税税率或征收率"栏选知填"0"。这等于是对免税项目开具发票按零税率填开做了明确规定。

提醒初创公司的老板们,为了咱们的创业梦想,咱还是老老实实记账报税,做一个诚实守法的好公民。