- 财务注意了!差旅费津贴需要交个人所得税吗?个税差旅费津贴还扣除吗?

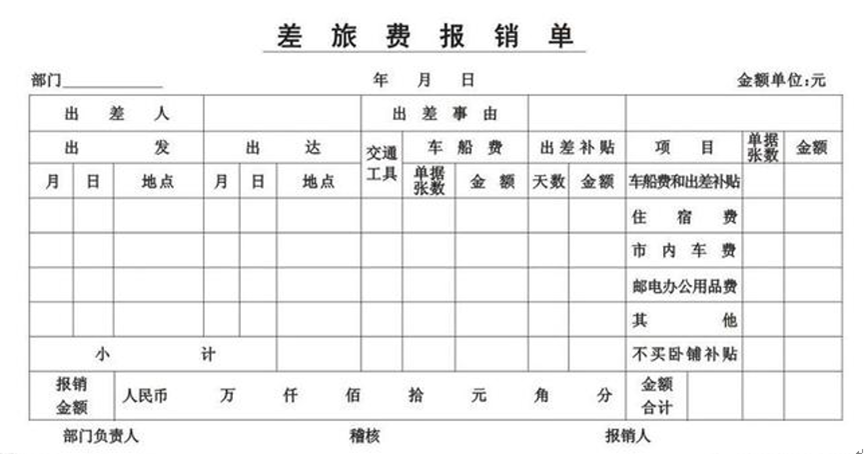

- 出差补助指的是单位员工因公出差享有的住宿费标准、市内交通费标准、伙食补贴(或误餐补贴)、以及因出差而享有的其他补助(如远离家人,公司给予一定补贴等)。出差补助算是费用吗?差旅费津贴需要交个人所得税吗?个税差旅费津贴还扣除吗?很多人不知道差旅费津贴怎么算,今天悦报销小编就大家来算一下!

企事业单位出差补助没有明文规定,一般视企业规模大小及公司意愿而定,补助金额参差不齐。一般分为两种情况,即分项目如住宿标准是多少钱一天,市内交通是多少钱一天等,也有的单位实行包干制,即一天多少钱,不再承担住宿、市内交通费及餐饮费。但国家公务员出差补助一般都有明确标准,但各地视经济条件也不尽相同。

差旅费津贴是否需要提供发票,才不征收个人所得税

国家税务总局所得税司巡视员卢云在国家税务总局网站接受网友在线提问时回答,“根据现行个税法和有关政策规定,单位以现金方式给出差人员发放交通费、餐费补贴应征收个税,但如果单位是根据国家有关一定标准,凭出差人员实际发生的交通费、餐费发票作为公司费用予以报销,可以不作为个人所得征收个税。”

《征收个人所得税若干问题的规定》(国税发(1994)089号)规定,“差旅费津贴、误餐补助不属于纳税人本人工资、薪金所得项目的收入,不征税”,这里的意思是把其作为公司的经营支出,而不是作为了个人所得。

因此,没有发放就不属于差旅费津贴。

差旅费津贴、误餐补助,需要会计凭证吗?

此类补贴津贴,不需要发票。但是要注意个税问题。差旅费津贴免征个人所得税,具体标准按照财政部规定执行。而误餐补助要分情况对待:根据财税(1995)82号文件规定:国税发(1994)089号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

出差补贴要不要交个税?

由《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发[1994]089号)的规定可得,差旅费津贴不在工资、薪金性质的补贴、津贴范围之内,或者是不在纳税人本人工资、薪金所得项目收入范围之内,则不征收个人所得税。

差旅费津贴的支付标准方面,多数地方以《财政部关于印发〈中央国家机关和事业单位差旅费管理办法〉的通知》(财行[2006]313号)相关规定作为参考。

由相关规定可得:自2007年1月1日开始,出差人员住宿凭据报销,其标准暂时按照副部长每天600元/人,司局级人员每天300元/人,处级以下人员每天150元以下/人。

差旅费开支涉及到住宿费、伙食补助费、公杂费及城市间交通费。在规定标准内,城市间交通费及住宿费凭据进行报销。公杂费及伙食补助费按照定额包干实行。

按照出差自然(日历)天数,出差人员伙食补助费以每天50元/人实行定额包干,公杂费以每天30元/人实行定额包干。(包括市内交通、通信等支出的补助)。

以上就是今天悦报销小编给大家介绍的差旅费津贴怎么交个人所得税问题,相关规定,差旅费津贴不在工资范围之内的,是按照一定的规定给予补助。想要了解更多差旅费报销知识,欢迎关注悦报销网站!