- 教你十分钟轻松看懂财务报表!财务报表分析案例解读

- 财务人员一说到财务报表就会头大,不过这是每个财会人都要经历的劫难。今天悦报销小编就给大家简单粗暴的介绍几个财务报表分析的方法,只要是把几个核心的指标了解清楚了,就可以通过表面看本质。希望可以帮助到正在为财务报表烦躁痛苦的财务人。

一、负债结构分析,也就是该企业借了多少钱。

如果一个百万富翁,仅借了10万元,那么大家都不会怀疑他还不起钱。

但是反过来一个百万富翁,借了1000万元,那么大家都会掂量掂量,他会不会还不起钱。

对于企业也是一样,负债率越高,通常认为财务风险会越大。

《穷爸爸和富爸爸》一书中对于资产和负债的解释非常通俗易懂,我很喜欢。

资产,是能够将钱放进我们口袋的东西。

而负债,是将钱从我们口袋里拿走的东西。

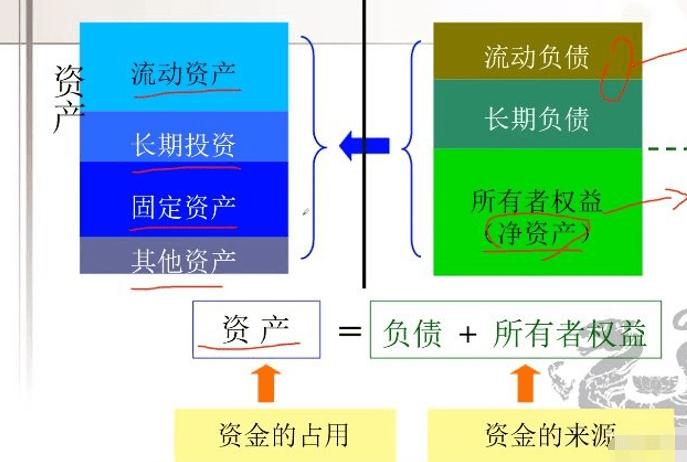

具体到公司而言呢,资产可以分为流动资产和非流动资产。

负债可以分为流动负债和非流动负债。

流动负债通常指一年要支付的负债。包括银行贷款、债券等。

非流动资产通常指一年以内不需要支付的负债,比如长期的银行贷款和债券。

通常而言,流动资产包含货币现金、应收账款以及存货,这部分资产是在快速的流转中。

非流动资产包括建筑物、汽车、工厂、设备啊等,就是看得见摸得着的资产。

资产负债率最好在50%左右,不要太高,不然公司以后很可能资不抵债。

敲重点:资产里面一定要注意应收账款,看他这几年是不是增长的,占资产的比重大不大,如果都是,就要小心。

所以这里注意了,应收账款的周转率,越快越好,这里有个指标叫做应收账款周转率,意思就是我把货卖给你,别人先拿货再付钱。

如果说10天就还了,那就很安全,周转很快。如果说你一两年都不还给我,那这个账很可能就有问题了。

二、现金流量表

现金流量表主要看公司的盈利能力,也就是该企业能不能赚钱。

如果你上班工资收入高,每个月可以存几万,而有的人一个月工资只有几千块,那么几万块收入的人对于风险承担意识要稍微高些。

对于企业也是这样,盈利能力越高的企业,财务风险也越小。大部分企业的财报都包含现金流量表,其史有一个指标叫作经营中的现金净流量,这指标能够反映在企业经营的过程中现金收入与现金支出的差额。

我们分析财务报表,可能会眼花缭乱,一会儿是折旧和推销,一会儿又是存货和应收账款,那么企业经营了一年,不考虑融资和筹资,手头的钱是变多了还是变少了。

经营中的现金净流量就回答了这个问题。如果经营中的现金净流量为正,说明企业的现金在增加,偿债能力也会增强。

如果这个数字是负的,说明企业的现金在减少,该企业要么财务结构恶化,要么需要其他融资方式,通过增加企业负债来平衡负债结构,总之对偿债来讲都是不利的。

一家公司的现金流持续为负,且不断增加,那就要当心了。

三、外部环境

一般来讲,我们贷款买房,银行总是给贷款的,因为房子一直在涨。

但是,你说贷款炒股,估计没有哪家银行贷款给你,因为行业环境太差了7赔2平1赚。

所谓大股东的支持力度,挙个简单的例子,地主家的傻儿子,无论他怎么折腾,别人都会借钱,因为他爸爸是地主,估计也有人肯借给他钱,因为大家认为爸爸会替他还。

但是如果有一天,地主不认这个傻儿子,断绝父子关系了,那估计没一个人肯借钱给他了。

大股东对发债公司的重视程度也很重要。如果大股东持续增持份,说明大股东对公司非常重视,当公司出现资金链问题时,大股炸会大施援手。

如果大股东频繁减持公司的股份,那么就要小心了。大股东可能和发债公司不是一条心,当公司出现问题时,大股东很难去救助。

财务报表分析的目标是分析、理解、对比、预测公司的财务表现和财务状况。看一家公司的财务报表,其实目的是想要看清一家公司的经营状况。仅仅进行财务数据或指标的分析显然是不够的,如果没有对企业战略规划、经营策略等方面的了解,很可能会被数据的变动带到错误的结论。想要了解更多财务报表知识欢迎关注悦报销(yuebaoxiao.com)!