- 付款方和实际购买方不一致发票开给谁?是虚假发票吗?税务总局最新口径!

- 付款方和实际购买方不一致,发票开给谁?总局12366纳税服务中心的一个问答,引起了许多财税人的围观。

会计小张最近就碰到了一个比较麻烦的事情,小张所在的公司是一家小规模纳税人的企业,在进行经营业务时,就出现了这个情况:对A公司销售了一批货物,合同也签好了,一切都准备就绪,自己公司物流这边也准备开始发货。

但是事情的转折就是在这发生的,A公司因为自己资金周转的问题,现在暂时付不上钱,就找了一个自己要好的伙伴B公司先替自己付款,这样B公司对自家公司来说,就算是第三方了,于是A公司要求在已经购买货物的基础上,再签订一份三方协议,并要求小张将发票开给B公司。

小张犯了难,货是给A公司,发票却开给了B公司,如果中间出现问题,这个责任怎么算呢?发票应该开给谁才合适?

小张遇到的问题,其实就是付款方和实际购买方不一致的问题,实际购买方是A公司,可是付款方是B公司,这种特殊情况下,发票应该开给谁着实让人犯了难。

国家税务总局12366纳税服务中心答:

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。

长期以来, “三流一致”的概念深深困扰着很多人,担心不小心就触碰了虚开发票这个雷区。

避免虚开发票情况的发生!当不满足“三流”的要求时,就极易发生虚开发票的事情,比如说开具与自己经营业务不符的发票,替别人开具发票等,这都是典型的虚开发票行为。

在其位,谋其政。不管是什么企业,在开具发票时,一定要谨慎仔细,既然做账,就要把账目做好。不要因为一时的疏忽,犯下大错。

税法信息化的时代,每一笔税务都有迹可循,一旦被税务系统检测到,很快就会被上门核查,如果真的发现虚开发票的行为,就要面临行政处罚,那就真的得不偿失了!

温馨提醒:

总的来说,对于企业日常的正常业务,大家也用不着“谈虎色变”,稍微有点异常就以为是有问题,最重要的还是要学会抓住业务实质来判断,切勿一刀切。

日常生活中,我们除了开发票时需要小心,不能主动虚开发票以外,在收到商家开具的发票时,也要注意核实发票!当收到商家开具的发票时,可以使用《电子发票查重工具》扫描发票二维码,对发票进行查重、验证真伪,系统自动核实发票是真假性。

核实没问题后提交,系统会将保存的信息生成台账,台账随时可以导出,以备税局抽查。

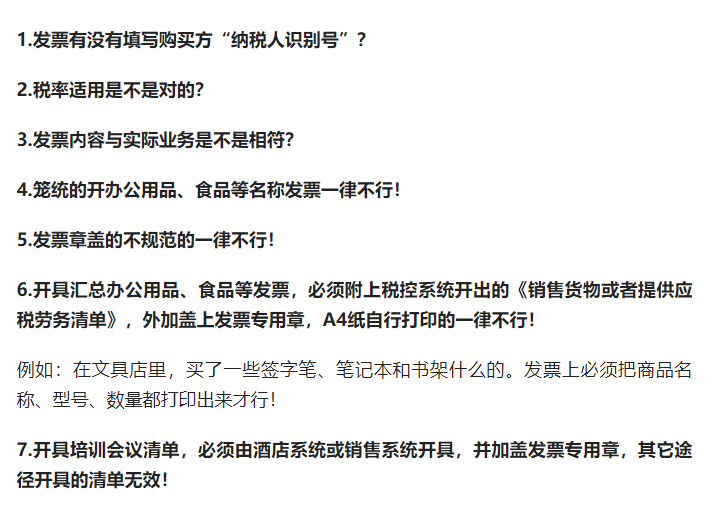

会计重点检查,发票7个方面