- 公司费用报销有哪些?几种常见的费用报销场景分析,速速收藏!

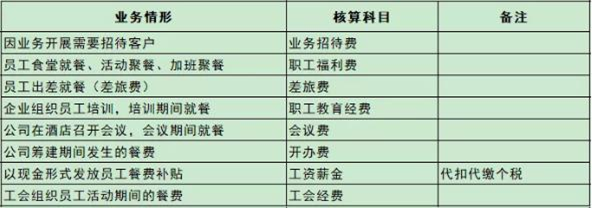

- 在日常的财务处理中,餐饮发票可以说是万能的票,很多的财务人员对餐饮发票情有独钟,因为它太好用了,很多的业务情况都能抵扣,餐饮发票在核算的时候如何对应业务的情形呢? 今天悦报销小编就给大家介绍下常见的报销费用的应用。

费用报销在业务招待费中的应用

业务招待费是比较常见的、常规的一种支出,很多的财务人员在实际的工作中经常会胡子眉毛一把抓,看到餐费,加班聚餐,年终聚餐等费用就会放在招待费里,这是很片面的,这样会造成潜在的涉税风险。

1、分流业务招待费

搭配业务招待费和业务宣传费之间的开支:

比如公司买进一批小米手环送给客户,直接购买送给客户属于业务招待费。把购买的小米手环加上公司的logo设计后送给客户属于业务宣传费。

2、充分考虑视同销售收入

3、大额发票是税务检查的重点,虚增费用的风险比较大。

报销的时候建议把清单或者小票附加上。

费用报销在会议费中的应用

会议费报销不能只有发票。会议召开一般都会发生餐饮费,这些费用可以计入会议费中报销。会议费用报销的时候需要有足够的证据说明会议开了,要有时间,地点,时长。

会议费顾名思义是因为召开会议所发生的一切合理费用,包括租用会议场所费用、会议资料费、交通费、茶水费、餐费、住宿费等等,包含的内容比较多,按照目前较普遍的操作方法,很容易被钻空子、出纰漏,为了避免税务风险,小好建议,会计小主们可以从2方面考虑会议费在实际中的应用。

1、租用综合性酒店,即住宿、就餐、会议均在一个酒店:

统一开具会议费发票;通过“会议费”核算

2、自用企业会议厅,异地参会人员的住宿与餐费租用酒店:

建议住宿与餐饮费分别开具发票,可将住宿费专票抵扣进项税;

会议茶歇通过“会议费”核算 、住宿与餐饮通过“差旅费”核算。

总分公司发票不能串用

总公司的费用发票与分公司的费用发票能串用吗?总部设北京,分公司设上海,分公司与总部为同一法人。分公司取得的发票能否在总公司报销呢,或者总公司取得的发票能否在分公司报销呢?明确答复你,不行。原因是总部与分公司都是独立的纳税单位。所以分公司取得发票要记牢了,抬头一定要写分公司的全称。

让会计为难的报销

报销时,会计为难的几件事:

1、老板的个人消费;

2、给客户方代表的好处费(返点、回扣);

3、员工找发票报销的奖金、工资;

4、置办的准备送礼的购物卡、银行卡;

5、没有实物入库的消费型低值易耗品、首饰、固定资产;

6、礼品、茶叶、烟酒;

7、给公司外的关系人报销的费用;

8、光秃秃的会议费、培训费、咨询费。

跨年的发票

跨年的发票能否所得税前抵扣?

以前听到过多种解答:

一、绝对不行;

二、每年3月或1月底前报销上年发票可以;

三、每年1月底前报销上年12月份开具的发票可以。

根据国税总局2012年第15号文规定,企业取得跨年度发票,在做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不超过5年。

机票、火车票≠差旅费

并非有机票、火车票就能报销为差旅费。差旅费中不能列支以下内容:

1、外部人员来公司考察、调研发生的交通、住宿费,需在招待费中列支;

2、组织员工旅游发生的费用,需并入员工工资计征个税;

3、出差时发生的招待客户的费用,这些费用须在招待费中列支;

4、员工探亲发生的交通费用,应在职工福利费中列支。

以上就是小编给大家介绍的日常生活中常见的费用报销和应用的场景分析。想要了解更多的费用报销知识,欢迎关注悦报销网站!