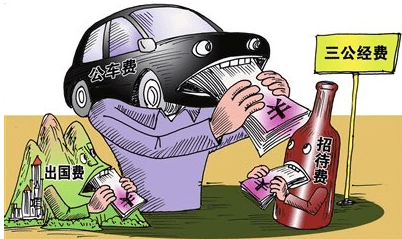

- 三公经费是什么意思?为什么要控制三公经费,三公经费如何报销?

- 什么是三公经费呢?可能很多会计都没经常遇到三公经费,很多人对三公经费还很陌生,三公经费有哪些内容,如何报销呢?今天小编就和大家来了解一下!

所谓三公经费一般指三公消费,是指政府部门人员因公出国(境)经费、公务车购置及运行费、公务招待费产生的消费。

三公经费的支出是导致行政运行成本上升的重要因素,也是社会关注的热点问题。2010年三项公共基金得到了很好的宣传,在中央的带领下,不仅有助于提高财政资金,规范使用有助于落实各级党政机关艰苦奋斗的优良作风,率先厉行节约,支出的力度大大削减了。有效利用有限的资金和资源,发展经济,改善民生,密切党群关系,提高政府公信力,具有重要的现实意义。

三公经费遵循原则。遵循“先有预算、后有支出”的原则,严格控制因公出国(境)、车辆购置及运行、公务接待、国内差旅、会议、培训等支出,确保费用只减不增。年度预算执行中不予追加,确因特殊原因需要追加的,由财政部门严格按程序审查报批。各单位应当建立经费报销审批制度。严格开支范围、标准和审核程序,不得报销任何超范围、超标准以及与公务活动无关的费用。 全面实行公务卡结算制度。各单位发生的国内差旅费、公务接待费、公务用车购置及运行费、会议费、培训费等经费支出,除按规定实行财政直接支付或者银行转账外,应当使用公务卡结算。

差旅费哪些在三公经费中?

因公出国(境)费反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及燃料费、维修费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。根据因公出国(境)费反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出,加上飞航企业差旅中对差旅的定义(出行商旅及公旅中产生的机票酒店旅游等费用),我们可以看出,差旅费中部分是三公费。

也就是说,政府部门的差旅费,出国所用到的机票、酒店等费用,以及国内接待外宾、同僚等的费用,是属于3公费用的。

所以,差旅费中因公出国和因公接待所产生的费用,是三公费。

三公经费报销:

1、因公出国(境)费用

报销资料必备要素:

1)有团组负责人审核签字的出国任务批件。(省外事办、省财政厅审核批复的批文。用财政资金支付的都必须经过财政审核;无财政预算、无审核批件的出国行为,是违规行为。)

2)护照复印件。护照包括签证和出入境记录。

3)有效费用明细票据。(电子发票需附税务局网站查验证明)

4)国外费用报销汇总单。用中文注明开支内容、日期、数量、金额等,并由经办人签字(金额按照当天汇率换算),由团组负责人审核签字。

5)其他资料。可以说明出国团组人员、天数、路线、经费预算的其他文件或报告、通知。

开支范围:

开支范围包括:协议约定的培训费、国外城市间交通费、住宿费、伙食费、公杂费和其他费用。(必须是出国协议规定的各种费用)

不得报销与出国任务无关的开支。

不予报销的开支:

违规扩大出国经费开支范围的;擅自提高经费开支标准的;虚报团组级别、人数、国家数、天数等,套取出国经费的;使用虚假发票报销出国费用的。

注意点:外文票据应附中文翻译件和银行付款凭据,中文翻译件应由单位负责人审核签字。

2、公务接待费

报销资料必备要素:

1)公函。派出单位公函或本单位邀请函。

2)接待报批单。党院办印制的《公务接待安排食宿审批表》。

3)接待清单。

4)发票或合规收据。

开支范围:

各类公务接待费用,包括餐饮、住宿等费用。

不予报销的开支:不得报销无公函和无实质内容的接待费用、不得在接待费中列支应当由接待对象承担的差旅费、会议、培训等费用。不得超标准接待。

3、公务用车运行维护经费

报销资料必备要素:

1)燃料费:定点加油站出具的正规发票、公务卡结算的POS小票、车辆加油明细单。

2)维修费:政府采购规定的定点维修单位出具的正规发票、维修清单、维修材料入库单。

3)停车过路费:和车牌号一致的过路费、加盖收费章的停车场的停车费。

4)保险费:标注车辆信息、保险明细的保险票据。

开支范围:

公务用车保险、维修、加油等按照政府采购程序实行定点管理,并使用公务卡结算。

不予报销的开支:

不得在公务用车运行维护费中列支非本单位的车辆费用。

注意点:单车核算。

4、公务用车购置:

报销资料必备要素:

1)购车发票。

2)购置车辆的批件。

3)政府采购合规手续。

4)车辆入库单。

5)其他相关资料。

以上就是今天小编整理的三公经费的内容和报销方法以及需要注意的事项,希望可以帮助到大家,想要了解更多的报销知识,欢迎关注悦报销网站,欢迎咨询!